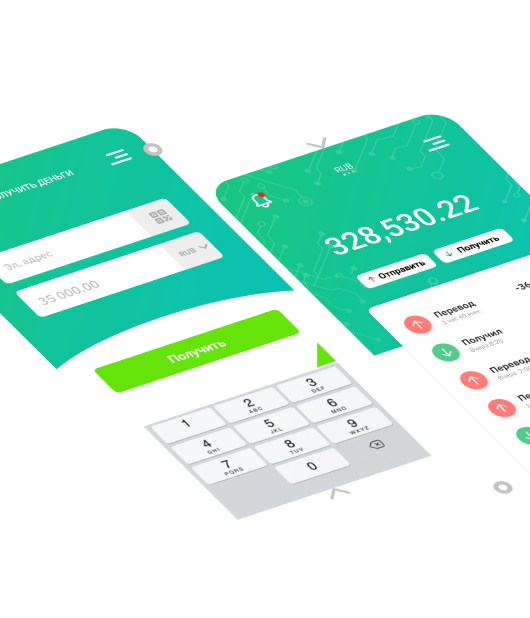

Нужны деньги?

Получи деньги прямо сейчас

Заполни заявку сейчас и получи деньги через 10 минут

Как получить деньги?

Вы сможете получить деньги самым удобным для вас способом

Выберете сумму

Необходимо выбрать сумму займа, опираясь на ваши финансовые возможности

Заполните анкету

Вносите только достоверные данные, как указано в паспорте

Получите подтверждение

Решение по заявке занимает не более 10 минут

Получите деньги

После проверки заявки, вы сможете получить деньги любым удобным способом

Условия получения займа

- Возраст от 18 до 70 лет

- До 7 дней бесплатно на первый займ

- Территория предоставления услуги — все регионы России

Все данные зашифрованы по стандарту DES

Почему мы?

Мы помогаем с займом даже с плохой кредитной историей, поэтому 4 из 5 клиентов возвращаются к нам

и деньги у вас

на первый кредит

вероятность одобрения

надёжно защищены

О сервисе

gocredits.ru — это уникальный сервис для получения микрозайма онлайн. Работаем со всеми клиентами — не важно, какая у вас кредитная история и имеются ли текущие просрочки.

На основе заполненной формы сервис в автоматическом режиме подготовит самые лучшие и выгодные кредитные предложения.

986

Займов в день

79 389

Одобренных займов

500

млн ₽ выдано

Часто задаваемые вопросы

Какова полная стоимость займа?

Пример расчёта:

Займ в размере 10 000 рублей выдан на 61 дней с пролонгацией. В году 365 дней, по договору ставка составляет 1% в день (годовая ставка, соответственно будет равна 365%). Сумма процентов за год составляет 36 500 ₽ (10 000*365% = 36 500), за 1 день 100 ₽ (36 500/365 = 100), за 61 дней соответственно 6 100 ₽ (100*61 = 6100). Общая сумма платежа составляет 16 100 ₽ (10 000 ₽ основной долг + 6 100 ₽ проценты).

ПСК (полная стоимость кредита) в процентах составляет от 0% до 365% годовых.

Минимальный срок погашения займа 61 день. Максимальный срок погашения займа 365 дней.

Как погасить займ?

Вы можете погасить займ наличными деньгами, платежом с банковской карты, банковским переводом

Каковы подствия при просрочке?

В случае невозвращения в условленный срок суммы кредита или суммы процентов за пользование заёмными средствами, кредитор будет вынужден начислить штраф за просрочку платежа. Большинство кредиторов идут на уступки и дают 3 дополнительных рабочих дня для оплаты. Они предусмотрены на случай, к примеру, если банковский перевод занял больше времени, чем обычно. Однако, в случае неполучения от вас какой-либо реакций в течение продолжительного времени, будет начислен штраф за просрочку срока погашения размером в среднем 0,10% от первоначальной суммы для займов, 0,03% от суммы задолженности в среднем для потребительских кредитов и кредитных карт.

При несоблюдении вами условий по погашению кредитов и займов, данные о вас могут быть переданы в реестр должников, а задолженность — коллекторскому агентству для взыскания долга. О всех приближающихся сроках платежа кредитор своевременно информирует вас по СМС или электронной почте. Рекомендуем вам вносить платёж в день получения данных напоминаний. Погашая задолженность в срок, вы формируете хорошую кредитную историю, что повышает ваши шансы в дальнейшем получить кредит на более выгодных условиях. Предложение не является оффертой. Конечные условия уточняйте при прямом общении с кредиторами.

Как это работает?

Заполните анкету, получите одобрение, заберите деньги выбранным способом.

Заполни заявку сейчас

И получи деньги через 10 минут